«Чёрные кредиторы»: как избежать мошенничества и что предпринять в случае ущерба

06.09.2025

Содержание

В ситуациях, когда срочно необходимы денежные средства, а банки отказывают в выдаче кредита, могут появиться предложения от недобросовестных лиц, обещающих быстрое решение финансовых проблем. Однако за такими обещаниями часто скрываются мошенники, целью которых является получение неправомерной выгоды за счёт заёмщика. Это распространённая проблема, с которой сталкиваются люди, обращающиеся к так называемым «чёрным кредиторам». Они осуществляют деятельность без соответствующей лицензии, обещают выгодные условия, но в итоге оставляют клиентов с финансовыми потерями и испорченным имуществом.

Кто такие «чёрные кредиторы» и чем они опасны?

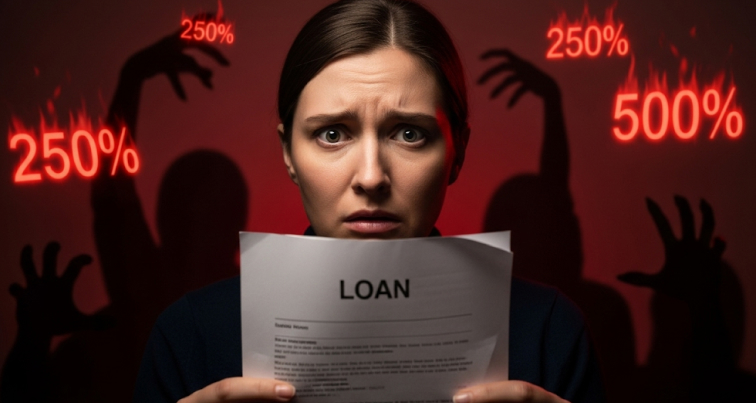

Центральный банк Российской Федерации определяет «чёрных кредиторов» как организации или частных лиц, выдающих займы без специального разрешения. Даже если они маскируются под микрофинансовые организации (МФО) или банки, отсутствие лицензии свидетельствует о мошеннической деятельности. Легальные кредиторы — банки, МФО, кредитные кооперативы — действуют в рамках законодательства: устанавливают процентные ставки в пределах допустимых значений, не используют угрозы и не допускают порчи имущества. Их деятельность контролируется государственными органами. «Чёрные кредиторы» не соблюдают законодательство. Они могут устанавливать процентные ставки, значительно превышающие допустимые значения (например, от 0% до 0,8% в день), и прибегать к угрозам или изъятию имущества.

Обращение к ним сопряжено с серьёзными рисками:

- Они работают без лицензии и могут использовать любые методы для взыскания долга, включая угрозы в адрес заёмщика и его близких, порчу имущества, запугивание и применение физической силы.

- Условия, озвученные устно, могут существенно отличаться от прописанных в договоре. Ваши персональные данные могут быть использованы в других мошеннических схемах.

- Процентные ставки могут быть неограниченно высокими.

- С ними невозможно договориться о реструктуризации долга или предоставлении кредитных каникул.

Как мошенники привлекают клиентов

Мошенники постоянно меняют свои схемы, но основная цель остаётся прежней — привлечь и обмануть. В настоящее время они активно используют мессенджер Telegram, однако Банк России ведёт борьбу с такими аккаунтами, блокируя их. Иногда они маскируются под легальные МФО или ломбарды. Известны случаи, когда предлагался «возвратный лизинг» автомобиля, который на первый взгляд казался выгодным, но по сути являлся схемой по изъятию транспортного средства, а не выдаче кредита. Ещё одна распространённая схема — псевдо-ломбарды, которые фактически скупают вещи, а затем через индивидуальных предпринимателей работают вне правового поля, завышая проценты и не гарантируя сохранность залога.

Как распознать мошенника?

Главное правило — не поддаваться на слишком заманчивые предложения. Низкий процент, одобрение кредита даже при плохой кредитной истории — это тревожные сигналы. Мошенники часто давят на эмоции, торопят с принятием решения, запутывают условиями договора. Следует помнить, что выдавать кредиты гражданам могут только организации, имеющие лицензию Центрального банка РФ, или те, кто включён в реестры участников финансового рынка (МФО, ломбарды, кредитные потребительские кооперативы). Все остальные являются нелегальными. Проверить любую организацию можно на официальном сайте Банка России (cbr.ru) или в приложении «ЦБ Онлайн». Там же доступен список компаний с признаками нелегальной деятельности. Рекомендуется заранее проверять потенциального кредитора, чтобы избежать негативных последствий.

Что делать, если вы уже пострадали?

Если вы стали жертвой «чёрных кредиторов», необходимо незамедлительно обратиться в полицию. Часто такие кредиторы действуют в связке с «чёрными коллекторами», которые не стесняются в выборе методов воздействия. Нелегальные кредиторы создают невыполнимые условия, а затем прибегают к незаконным методам взыскания долга. В случае взаимодействия с легальным кредитором коллекторы будут действовать в рамках закона. Важно знать, что с 2021 года в Уголовном кодексе РФ предусмотрена статья за незаконное предоставление потребительских кредитов, предусматривающая наказание до трёх лет лишения свободы.

Что делать, если банки отказывают в кредите?

Отказ в кредите не является окончательным решением. Обычно банки отказывают по нескольким причинам: плохая кредитная история, высокая долговая нагрузка (когда более 50% дохода уходит на погашение кредитов) или несоответствие внутренним требованиям банка. Для повышения шансов на одобрение кредита важно своевременно вносить платежи по текущим обязательствам. Рекомендуется приобретать товары в рассрочку и строго соблюдать график платежей. Это способствует улучшению вашего кредитного рейтинга. Также можно открыть вклад или накопительный счёт в банке, оформить зарплатную карту. И, конечно, не следует запрашивать сумму, превышающую половину вашего ежемесячного дохода. Если банки отказывают, существует множество способов улучшить финансовую ситуацию и получить необходимую сумму.

- 24.10.2025 - Альфа-Банк оштрафован ФАС за недобросовестную рекламу дебетовой карты

- 24.10.2025 - Изменения в выписке ЕГРН: как узнать о зарегистрированных лицах в приобретаемой квартире

- 24.10.2025 - Надбавка к пенсии для граждан старше 80 лет: что необходимо знать

- 24.10.2025 - Новые лимиты на снятие наличных: анализ влияния на финансовые операции

- 24.10.2025 - Пенсия в 100 тысяч рублей: анализ условий и возможностей её получения

- 24.10.2025 - Как получить до 40% налогового вычета на ИИС: подробное руководство

- 24.10.2025 - Что делать, если банк снизил лимиты по карте

- 24.10.2025 - Кредитная амнистия от Тинькофф: условия и рекомендации для заёмщиков

- 24.10.2025 - Рост просроченной ипотечной задолженности: анализ ситуации и рекомендации

- 24.10.2025 - Каждый пятый россиянин испытывает трудности с выплатой долгов: анализ ситуации и рекомендации

- 24.10.2025 - IT-специалисты и ипотека: анализ скорости накопления первоначального взноса

- 24.10.2025 - Задержка зарплаты или потеря работы: действия при невозможности выплачивать кредит

- 24.10.2025 - Новые правила государственных выплат: что необходимо знать

- 24.10.2025 - Банкротство физических лиц: рост числа заявлений в суды

- 24.10.2025 - Увеличение лимитов по кредитным картам: возможности и риски для ваших финансов

- 24.10.2025 - Сбербанк переводит банковские справки в онлайн-формат с усиленной квалифицированной электронной подписью

- 24.10.2025 - Какая заработная плата необходима для получения максимальных пенсионных баллов к 2026 году

- 24.10.2025 - ФАС оштрафовала МТС Банк за ненадлежащую рекламу вклада: что это значит для вкладчиков

- 24.10.2025 - Мошеннические схемы 2025 года: как защититься от звонков из «Центробанка» и «курьеров»

- 24.10.2025 - Что делать, если вы забыли ПИН-код от карты или опасаетесь мошенничества

Пользуются спросом

- Топ 10 займов как получить

- Займ с просрочками в Краснодаре

- Бесплатный займ в Геленджике

- Оформить Займ абсолютно всем

- Займ на карту CreditPlus под 0%

- Оформить Займ 30 000 рублей

- Займ 1000 рублей в Горячем Ключе

- Займ онлайн в Тимашёвске

- Краткосрочные займы в Ейске

- Займ денежным переводом в Лабинске

- Займ 100 рублей как получить

- Займ 10000 рублей как получить

- Центр Займов займ на карту

- Оформить Займ на карту

- Займ наличными как получить

- Займ абсолютно всем в Адлере

- Займы без поручителей в Славянске-на-Кубани

- Оформить Частный займ

- МФО FINTERS

- Займ cashdrive

- Займ на карту Смсфинанс под 0%

- Быстрый займ Деньги на дом

- Оформить Займ денежным переводом

- Оформить Займ под низкий процент

- Юкки промокод на сегодня

- Срочный займ Max.Credit

- Займ 10000 рублей в Славянске-на-Кубани

- Krediska займ на карту

- Промокод 495 Кредит

- Оформить Займ круглосуточно

- CashToYou официальный сайт

- Оформить Займ без поручителей

- Fin5 онлайн

- Беспроцентный займ в Краснодаре

- Займы в 495 Кредит

- Займ должникам как получить

- Займы 100 рублей в Белореченске

- Займ 2000 рублей как получить

- Юкки личный

- Займ онлайн как получить